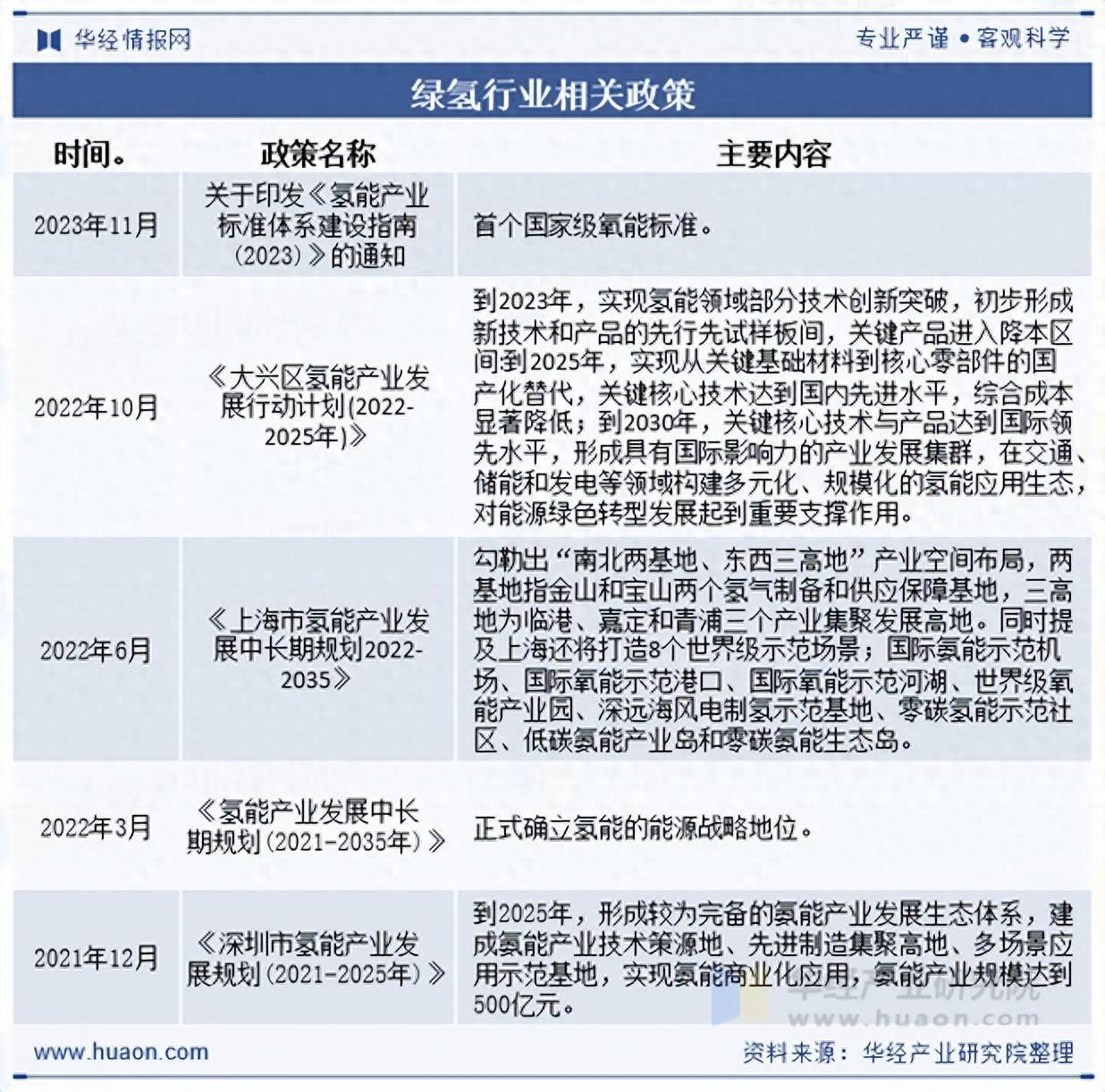

我国早在2022年3月印发的《氢能产业发展中长期规划(2021-2035年)》文件中正式确立了氢能的能源战略地位。此后互利配资,国家及地方政府印发了一系列的政策文件支持氢能产业发展。在政策引领下,各地也在积极布局氢能及燃料电池产业,当前上海、北京、深圳等城市具有明确的氢能产业规划。具体来看,上海氢能产业政策体系相对完善,主要将临港作为氢能产业聚集发展地,北京氢能产业政策休系布局较早,大兴区已落地氢能专项政策,深圳亦在21年就已布局氢能产业发展休系,初步形成京津冀、长三角、珠三角等氢能产业发展集群。

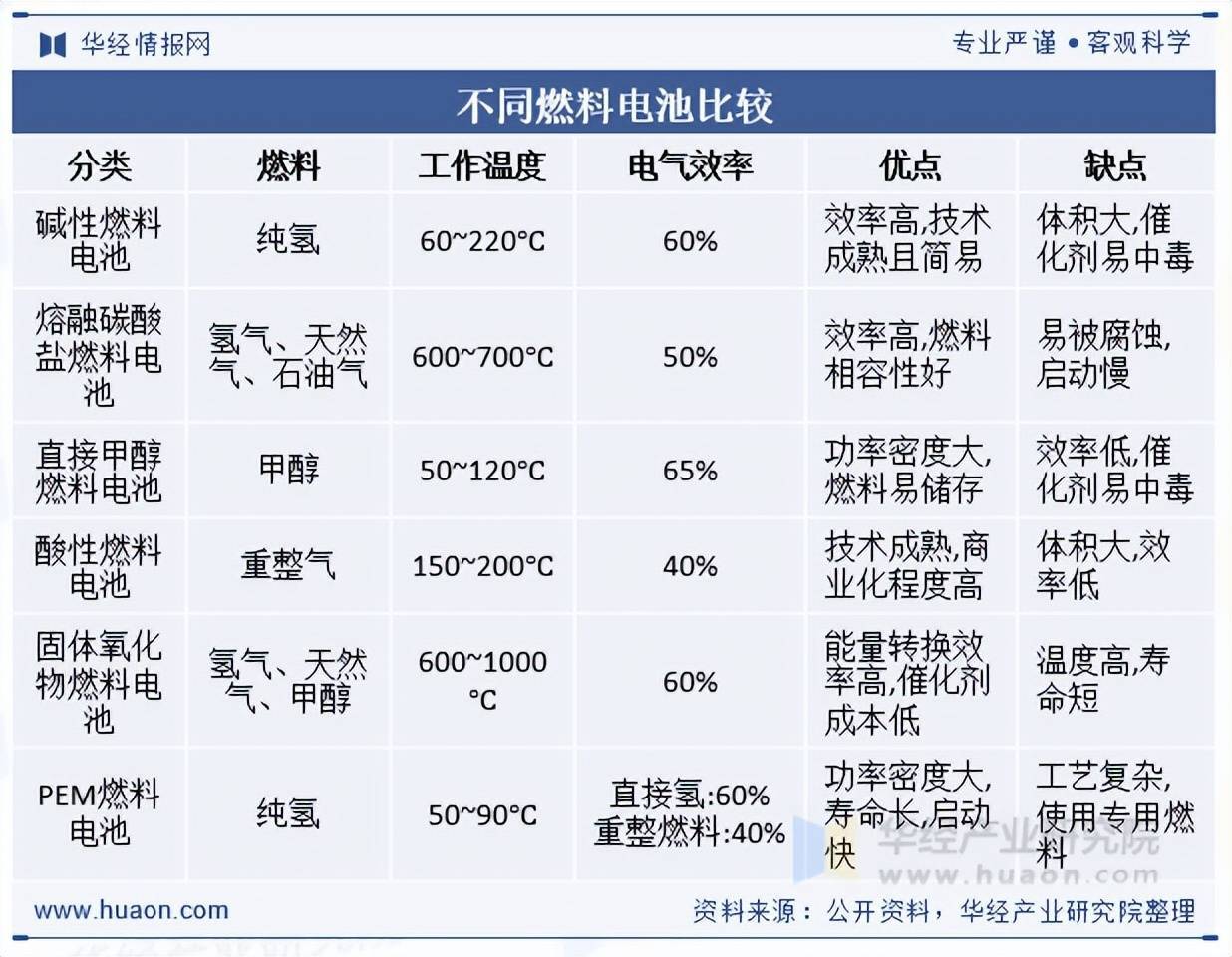

作为绿氢利用的重要方式,氢燃料电池的研究正不断推进,碱性、酸性、熔融碳酸、直接甲醇燃料电池技术各有优势,在产业上有较成熟应用,功率与使用寿命已达到国际先进水平;而固体氧化物燃料电池与PEM燃料电池作为新一代氢燃料电池,有更优越的性能,但存在成本较高等缺点。为促进燃料电池汽车产业的可持续发展,国家推出氢燃料电池汽车示范城市群政策。依托京津冀城市群,北京市开展燃料电池汽车示范应用项目,组建了氢燃料汽车“示范应用联合体”,目前已经涵盖三一汽车、厦门金龙、北汽福田等行业领头企业,在重型运输、物流货运、公交通勤等应用场景开展整车示范推广模式。

本文节选自华经产业研究院发布的《2024年中国绿氢行业发展现状及趋势分析,功在当代、利在千秋「图」》,如需获取全文内容,可进入华经情报网搜索查看。

目前,按可再生能源弃电价格计算的绿氢成本约为14元/kg,仍高于化石能源制氢。然而,专门利用新能源弃电进行制氢是不可持续的,按商业用电价格计算的绿氢成本高达48元/kg。因此,现阶段绿氢的经济效益较差成为制约其产业规模化的关键瓶颈。绿氢产业的发展依赖国家政策扶持和补贴,主要以各类示范项目为主导,从整体来看我国绿氢整体市场规模呈现不断增长的态势,据统计2024年我国绿氢市场规模约为280亿美元。

截至2023年底,我国建成可再生能源制氢项目59个,2021—2023年项目落地数稳步增长,绿氢项目数量在地域上分布较为集中,呈现北多南少的局面,西北可再生资源丰富,当地煤化工企用氢需求量大。利用当地可再生能源配备电解水制氢设备,对应当地的煤化工、炼化厂的需求实现就地消纳,这种模式将储运成本最小化,大幅降低用氢成本。

2024年国内新建成绿氢项目共计30个,包括多个10MW及以上规模的项目。其中,“国华投资宁夏新能源宁东可再生氢碳减排示范区制氢站项目”于8月投产,该项目中的两个制氢厂共采购21套1000Nm3/h碱性制氢设备(清水营制氢厂为15开1备),总制氢规模达100MW。此外,全年国内新增331个绿氢项目,未来有望带来358万吨/年的绿氢供应量。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析绿氢行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析绿氢行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据绿氢行业的发展轨迹及实践经验,精心研究编制《2025-2031年中国绿氢行业发展全景监测及投资前景展望报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

报告目录

第一章 绿氢产业相关概述

1.1 绿氢产业基本介绍

1.1.1 氢气产生来源途径

1.1.2 绿氢产业基本定义

1.2 发展绿氢原因分析

1.2.1 能源利用价值

1.2.2 制氢降碳优势

1.2.3 国家政策支持

第二章 2020-2024年全球绿氢产业发展分析

2.1 全球绿氢产业发展综述

2.1.1 绿氢产业发展背景

2.1.2 绿氢产业发展现状

2.1.3 全球绿氢产业规模

2.1.4 全球绿氢规模效应

2.1.5 全球绿氢成本变化

2.1.6 全球绿氢企业布局

2.1.7 扩大绿氢部署建议

2.2 欧盟绿氢产业发展分析

2.2.1 欧盟绿氢发展计划

2.2.2 欧洲绿氢项目进展

2.2.3 德国绿氢产业发展

2.2.4 法国绿氢产业发展

2.2.5 意大利铁路绿氢化

2.3 亚洲绿氢产业发展分析

2.3.1 亚太地区绿氢产业进展

2.3.2 日本企业推进绿氢发展

2.3.3 韩国绿色氢气工厂计划

2.3.4 印度绿氢产业发展挑战

第三章 2020-2024年中国绿氢产业发展环境分析

3.1 政策环境

3.1.1 工业绿色发展规划

3.1.2 绿氢政策制定指南

3.1.3 双碳意见方案引领

3.1.4 石化工业指导意见

3.1.5 氢能发展中长期规划

3.2 经济环境

3.2.1 中国宏观经济概况

3.2.2 国内工业经济运行

3.2.3 中国对外经济分析

3.2.4 国内固定资产投资

3.2.5 国内宏观经济展望

3.3 技术环境

3.3.1 新型催化涂层制氢

3.3.2 绿氢制取技术整合

3.3.3 液氨转换技术分析

3.4 能源环境

3.4.1 能源行业生产情况

3.4.2 能源行业结构升级

3.4.3 可再生能源发展

3.4.4 能源行业未来趋势

3.5 氢能环境

3.5.1 氢能产业发展政策

3.5.2 氢能产业发展现状

3.5.3 氢能产业投资趋热

3.5.4 氢能产业发展前景

第四章 2020-2024年中国绿氢产业发展综合分析

4.1 绿氢产业发展分析

4.1.1 绿氢产业发展背景

4.1.2 绿氢产业发展现状

4.1.3 绿氢制取关键环节

4.1.4 绿氢行业发展动态

4.1.5 不同制氢技术效能

4.1.6 绿氢能源占比结构

4.2 2020-2024年电解水制氢市场发展分析互利配资

4.2.1 电水解制氢基本概述

4.2.2 电解水制氢市场规模

4.2.3 电解水制氢竞争格局

4.2.4 电解水制氢不同成本

4.3 绿氢产业重点城市布局

4.3.1 北京

4.3.2 上海

4.3.3 广州

4.3.4 深圳

4.3.5 成都

4.3.6 丽江

4.4 绿氢产业规模化挑战

4.4.1 电解水制氢难题

4.4.2 氢气存储难度较大

4.4.3 氢能运输制约较多

4.5 绿氢产业发展策略分析

4.5.1 坚持绿色低碳路线

4.5.2 坚持绿氢创新引领

4.5.3 坚持科学产业生态

4.5.4 坚持市场主导规律

第五章 2020-2024年绿氢产业重点细分领域分析-电解槽

5.1 电解槽基本概况

5.1.1 电解槽概念概述

5.1.2 电解槽主体结构

5.1.3 电解槽产品分类

5.2 电解槽产业发展分析

5.2.1 电解槽产业发展历程

5.2.2 电解槽制氢稳定性需求

5.2.3 电解槽制氢市场现状

5.2.4 电解槽制氢市场规模

5.2.5 企业开发PEM电解槽

5.3 电解槽行业企业发展竞争分析

5.3.1 电解槽企业数量规模

5.3.2 电解槽企业区域格局

5.3.3 电解槽品牌竞争格局

5.3.4 电解槽行业竞争壁垒

第六章 2020-2024年绿氢产业重点细分领域分析——质子交换膜

6.1 全球质子交换膜行业发展分析

6.1.1 行业发展现状

6.1.2 行业企业分布

6.1.3 出货量结构占比

6.2 中国质子交换膜行业发展概况

6.2.1 行业地位认知

6.2.2 市场发展现状

6.2.3 行业产业链条

6.2.4 行业发展动态

6.2.5 行业企业布局

6.3 中国质子交换膜行业市场发展

6.3.1 质子交换膜市场规模

6.3.2 质子交换膜成本占比

6.3.3 质子交换膜企业分析

6.4 中国质子交换膜行业竞争分析

6.4.1 购买者议价能力

6.4.2 供应商议价能力

6.4.3 潜在者进入威胁

6.4.4 替代品替代威胁

6.4.5 现有竞争者威胁

6.5 中国质子交换膜行业区域发展分析

6.5.1 山东省

6.5.2 江苏省

6.5.3 浙江省

6.5.4 广东省

第七章 2020-2024年光伏制取绿氢产业发展分析

7.1 中国光伏行业运行现状

7.1.1 光伏发电装机规模

7.1.2 光伏发电供给规模

7.1.3 光伏发电消纳形势

7.1.4 光伏发电上网电价

7.1.5 光伏设备运营状况

7.1.6 光伏项目建设动态

7.2 中国光伏绿氢发展概述

7.2.1 光伏绿氢发展价值

7.2.2 光伏制氢基本步骤

7.2.3 光伏制氢企业布局

7.2.4 光伏绿氢协同共进

7.2.5 光伏绿氢项目动态

7.3 中国光伏绿氢市场发展分析

7.3.1 光伏绿氢扶持政策

7.3.2 光伏制氢路线汇总

7.3.3 光伏制氢市场规模

7.3.4 光伏制氢项目规模

7.3.5 光伏制氢成本对比

7.4 新疆光伏绿氢产业发展分析

7.4.1 政府政策支持产业发展

7.4.2 新疆光伏产业发展现状

7.4.3 新疆光伏制氢典型项目

第八章 2020-2024年风电制取绿氢产业发展分析

8.1 中国风力发电行业发展现状分析

8.1.1 行业发展形势

8.1.2 风力发电规模

8.1.3 总体装机容量

8.1.4 区域装机容量

8.1.5 风电利用现状

8.1.6 企业竞争态势

8.1.7 风力发电电价

8.2 风电制氢产业发展概述

8.2.1 风电制氢技术概况

8.2.2 风电制氢技术特征

8.2.3 风电制氢产业链条

8.3 风电制氢市场综况

8.3.1 国际风电制氢发展

8.3.2 国内风电制氢现状

8.3.3 风电制氢成本效益

8.3.4 风电制氢项目动态

8.3.5 海上风电制氢趋势

8.3.6 风电制氢发展前景

8.3.7 风电制氢发展对策

8.4 风电制氢产业发展问题对策分析

8.4.1 风电制氢发展问题

8.4.2 风电制氢发展对策

第九章 2020-2024年绿氢产业重点应用领域分析

9.1 电力领域

9.1.1 电力产业应用现状

9.1.2 氢燃料电池汽车应用

9.1.3 绿氢无碳家庭供暖应用

9.1.4 电力行业氢能应用问题

9.1.5 电力行业氢能应用对策

9.2 化工领域

9.3 航天及医疗领域

第十章 中国绿氢产业重点企业经营状况分析

10.1 中国石油化工股份有限公司

10.2 隆基绿能科技股份有限公司

10.3 宁夏宝丰能源集团股份有限公司

10.4 山西美锦能源股份有限公司

10.5 佛燃能源集团股份有限公司

第十一章 中国绿氢产业投资分析及风险预警

11.1 绿氢产业投资机遇

11.1.1 政府重视氢能发展

11.1.2 智能能源体系发展

11.1.3 碳中和目标推动

11.1.4 电力成本降低

11.1.5 行业进步空间大

11.2 绿氢产业投资风险

11.2.1 技术效益不强

11.2.2 能源地域性强

11.2.3 成本居高不下

11.2.4 补贴不及预期

11.2.5 蓝氢依旧为主

11.3 绿氢产业投资建议

11.3.1 周期投资建议

11.3.2 产业投资建议

11.3.3 企业投资建议

第十二章 2025-2031年中国绿氢产业发展前景趋势预测

12.1 绿氢产业发展前景分析

12.1.1 绿氢发展前景

12.1.2 水解制氢前景

12.1.3 绿氢市场前景

12.1.4 绿氢应用前景

12.1.5 项目建设前景

12.2 绿氢产业发展趋势预测

12.2.1 氢能产业趋势

12.2.2 氢能应用趋势

12.2.3 绿氢技术趋势互利配资

天弘优配提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯